みずほ会計事務所

代表税理士 江尾 友宏

CONTENTS

[税金]

2026年12月から、iDeCo(個人型確定拠出年金)の制度が改正される予定です。今回の改正では、主に次の2点が大きなポイントです。・毎月の掛金上限額が引き上げられる・掛金を拠出できる年齢が70歳未満まで拡大される

みずほ会計事務所

代表税理士 江尾 友宏

目次

2026年12月から、iDeCo(個人型確定拠出年金)の制度が改正される予定です。

今回の改正では、主に次の2点が大きなポイントです。

iDeCoは、老後資金を自分で積み立てながら、掛金の所得控除などの税制メリットを受けられる制度です。

これまでは、会社員・公務員・個人事業主などの働き方によって、掛金の上限額に大きな差がありました。

今回の改正により、特に会社員の方や、60歳以降も働き続ける方にとって、iDeCoを活用できる幅が広がることになります。

一方で、iDeCoは「節税になるから始めればよい」という単純な制度ではありません。

原則として60歳まで引き出せないこと、運用リスクがあること、受け取り方によって税金が変わることなど、事前に確認すべき点もあります。

iDeCoとは、正式には「個人型確定拠出年金」といいます。

公的年金とは別に、自分で掛金を出し、自分で運用商品を選び、将来その運用結果に応じて年金または一時金として受け取る私的年金制度です。

主な特徴は次のとおりです。

たとえば、毎月2万円をiDeCoに拠出した場合、年間24万円が所得控除の対象になります。

所得税率・住民税率によって節税額は異なりますが、所得がある方にとっては、老後資金形成と税負担軽減を同時に考えられる制度です。

2026年12月の制度改正では、主に次の内容が予定されています。

自営業者や個人事業主などの第1号被保険者については、iDeCoと国民年金基金などを合わせた掛金上限が、月額6万8,000円から月額7万5,000円に引き上げられる予定です。

| 対象者 | 改正前 | 改正後 |

|---|---|---|

| 自営業者・個人事業主など | 月額6万8,000円 | 月額7万5,000円 |

個人事業主の方は、国民年金だけでは老後資金が不足しやすいと言われます。

そのため、小規模企業共済、国民年金基金、iDeCoなどを組み合わせて、老後資金と節税を考えることが重要です。

今回の改正により、所得に余裕がある個人事業主の方は、より大きな金額を老後資金として積み立てることができるようになります。

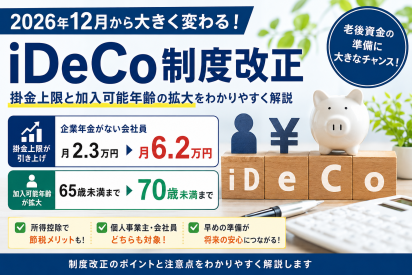

企業年金のない会社員については、iDeCoの掛金上限が月額2万3,000円から月額6万2,000円に引き上げられる予定です。

| 対象者 | 改正前 | 改正後 |

|---|---|---|

| 企業年金のない会社員 | 月額2万3,000円 | 月額6万2,000円 |

今回の改正で、特に影響が大きいのがこの区分です。

これまで、企業年金のない会社員は、iDeCoの掛金上限が月額2万3,000円でした。

改正後は月額6万2,000円まで拠出できるようになるため、老後資金形成の選択肢が大きく広がります。

たとえば、月額2万3,000円から月額6万2,000円へ掛金を増やすと、年間の拠出額は次のように変わります。

所得控除の対象となる金額も大きくなるため、所得税・住民税の負担軽減効果も大きくなる可能性があります。

ただし、掛金を増やすほど手元資金は減ります。

住宅ローン、教育費、生活費、事業資金などとのバランスを考えたうえで、無理のない金額を設定することが大切です。

企業型DCや確定給付企業年金など、会社の企業年金制度に加入している会社員についても、iDeCoの拠出限度額が見直されます。

改正後は、企業年金とiDeCoを合わせた上限が月額6万2,000円となる予定です。

| 対象者 | 改正前 | 改正後 |

|---|---|---|

| 企業年金のある会社員 | 企業年金と合わせて月額5万5,000円の範囲内 | 企業年金と合わせて月額6万2,000円の範囲内 |

これまで、企業年金がある会社員は、iDeCoの掛金上限が比較的低く抑えられていました。

改正後は、企業年金の掛金額などに応じて、iDeCoで拠出できる金額が広がる可能性があります。

ただし、実際にいくらまで拠出できるかは、勤務先の企業型DC、確定給付企業年金、他制度掛金相当額などによって異なります。

会社員の方は、まず勤務先の企業年金制度の内容を確認することが重要です。

今回の改正では、iDeCoの加入可能年齢も拡大される予定です。

これまでは、原則として65歳未満までが掛金拠出の対象でしたが、改正後は一定の要件を満たす方について、70歳未満まで掛金を拠出できるようになります。

たとえば、50歳からiDeCoを始める場合でも、70歳未満まで拠出できるようになれば、最長で約20年間の積立期間を確保できる可能性があります。

60歳以降も働く方が増えている中で、老後資金形成の期間が延びることは大きなメリットです。

ただし、すでに老齢基礎年金やiDeCoの老齢給付金を受給している場合など、対象外となるケースもあります。

60歳以降にiDeCoの活用を考える場合は、自分が加入対象になるかどうかを確認する必要があります。

iDeCoには、主に次の3つの税制メリットがあります。

iDeCoの掛金は、全額が小規模企業共済等掛金控除の対象になります。

たとえば、年間24万円を拠出した場合、その24万円が所得控除の対象になります。

所得税率10%、住民税率10%の方であれば、単純計算で年間約4万8,000円の税負担軽減効果が見込まれます。

通常、投資信託などで運用益が出た場合、利益に対して税金がかかります。

しかし、iDeCo内で運用した場合、運用益は非課税です。

長期間運用する場合、この非課税メリットは大きくなる可能性があります。

iDeCoは、将来受け取るときにも税制優遇があります。

年金形式で受け取る場合は、公的年金等控除の対象になります。

一時金で受け取る場合は、退職所得控除の対象になります。

ただし、受け取り方によって税金の計算が変わるため、退職金との兼ね合いを含めて検討することが重要です。

iDeCoは、掛金を出すときの所得控除が注目されがちです。

しかし、実務上は「受け取り方」も非常に重要です。

特に、会社員の方で退職金がある場合、iDeCoを一時金で受け取るタイミングと、会社の退職金を受け取るタイミングによって、退職所得控除の使い方が変わります。

2026年1月以降は、iDeCoなどの確定拠出年金を先に一時金で受け取り、その後に会社の退職金を受け取る場合の調整ルールも見直されています。

そのため、次のような方は注意が必要です。

掛金を増やす前に、将来の受け取り方も含めて確認しておくことをおすすめします。

個人事業主や中小企業経営者の場合、iDeCoだけでなく、他の制度との比較も重要です。

たとえば、次のような制度があります。

個人事業主であれば、小規模企業共済とiDeCoのどちらを優先するかという検討が必要です。

法人経営者であれば、個人でiDeCoを活用するだけでなく、法人での退職金設計や役員報酬とのバランスも考える必要があります。

また、iDeCoは原則として途中解約ができず、資金が長期間拘束されます。

節税メリットだけを見て掛金を大きくしすぎると、事業資金や生活資金に支障が出る可能性があります。

会社員の方は、まず勤務先の企業年金制度を確認することが重要です。

確認したいポイントは次のとおりです。

2026年12月の改正により、iDeCoで拠出できる金額が増える方も多いと考えられます。

ただし、勤務先の制度内容によって上限額は変わるため、自分の勤務先制度を確認せずに判断することはできません。

iDeCoを始める、または掛金を増額する際には、次の点を確認しておくことが大切です。

iDeCoは原則として60歳まで引き出せません。

教育費、住宅ローン、事業資金、急な支出などを考えると、すべての余裕資金をiDeCoに回すのは危険です。

まずは、生活防衛資金や事業資金を確保したうえで、無理のない掛金を設定することが重要です。

iDeCoの節税効果は、所得税率・住民税率によって変わります。

所得が高い方ほど所得控除の効果は大きくなりますが、所得が少ない方や扶養内で働く方の場合、節税効果が小さい場合もあります。

iDeCoでは、投資信託、定期預金、保険商品などから運用商品を選びます。

投資信託を選ぶ場合、運用結果によって元本割れする可能性があります。

一方で、定期預金など元本確保型の商品を選ぶ場合、運用益は大きく期待しにくくなります。

自分の年齢、リスク許容度、運用期間に応じて商品を選ぶ必要があります。

会社員や経営者の場合、将来の退職金との関係が重要です。

iDeCoを一時金で受け取るのか、年金で受け取るのか、退職金と同じ年に受け取るのか、時期をずらすのかによって、税負担が変わる可能性があります。

特に50代以降の方は、加入時だけでなく、出口戦略まで考えることが重要です。

iDeCoとNISAは、どちらも資産形成に使える制度ですが、性質が異なります。

iDeCoは掛金が所得控除になる一方で、原則60歳まで引き出せません。

NISAは掛金の所得控除はありませんが、必要に応じて売却しやすい制度です。

そのため、老後資金はiDeCo、教育費や住宅資金などにも使う可能性がある資金はNISAというように、目的に応じて使い分けることが大切です。

2026年12月のiDeCo制度改正により、掛金上限額と加入可能年齢が見直され、老後資金形成の選択肢が広がる予定です。

特に、次のような方は改正の影響を受ける可能性があります。

一方で、iDeCoには注意点もあります。

iDeCoは、単なる節税制度ではなく、老後資金を計画的に準備するための制度です。

掛金を増やすかどうかは、税金だけでなく、家計、事業資金、退職金、NISA、小規模企業共済などを含めて総合的に判断することをおすすめします。

みずほ会計事務所では、岐阜県内の中小企業・個人事業主・会社員の皆さまに向けて、iDeCoや老後資金、退職金、税務に関するご相談を承っています。

次のようなご相談が可能です。

iDeCoは、早く始めるほど運用期間を長く取ることができます。

一方で、掛金を増やしすぎると手元資金が不足する可能性もあります。

2026年12月の制度改正をきっかけに、ご自身に合った老後資金の準備方法を一度確認してみてはいかがでしょうか。

※本記事は、令和8年6月時点で公表されている情報をもとに作成しています。iDeCoの制度改正については、今後の正式発表や運用ルールにより内容が変更となる可能性がありますので、実際に掛金の変更や加入手続きを行う際は、最新情報をご確認ください。

CONTACT

ご質問やご相談がございましたら、お気軽にお問合せください。

専門スタッフが丁寧に対応いたします。

対応地域

【岐阜県内】瑞穂市|岐阜市|本巣市|北方町|大垣市|関市|美濃市|羽島市|各務原市|可児市|山県市|郡上市|下呂市|海津市|岐南町|笠松町|養老町|垂井町|関ケ原町|神戸町|輪之内町|安八町|揖斐川町|大野町|池田町

【愛知県内】名古屋市|一宮市|春日井市|津島市|犬山市|稲沢市|愛西市|清須市|北名古屋市|弥富市|あま市|飛島村

【静岡県内】静岡市|浜松市|磐田市|湖西市